自2020年8月开始,国内成品纸(文化纸、包装用纸、生活用纸)频频提价,截至目前,主要包装用纸、文化纸产品的价格仍在大幅上涨,给产业链下游企业正常生产经营造成极大影响。

为了取得相互理解,构建产业链公平贸易和有序市场秩序,维护产业链合理、合法利益,2月5日,上海市印刷行业协会、上海市包装技术协会、上海市报业协会、上海出版社经营管理协会、江苏省印刷协会、浙江省出版协会、浙江省印刷协会等两省一市相关协会举办“纸张价格大幅波动、相关各方如何应对”研讨会,共商解决方案,推动产业链上下游的健康发展。

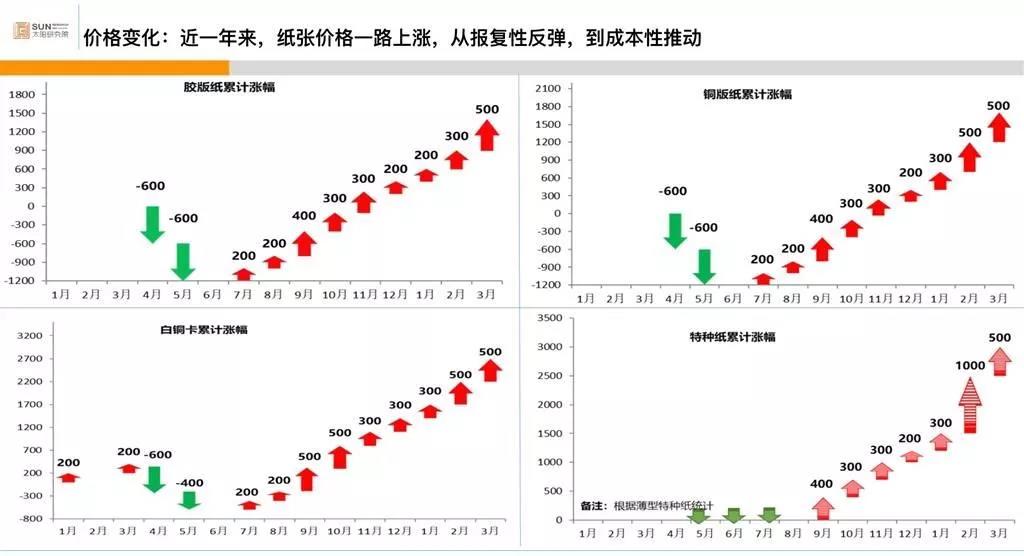

从2020年6月开始,经历新冠肺炎疫情之后的低迷后,白卡纸价格开始持续、快速领涨,开始第一波上涨。

数据显示:常规白卡纸的价格从2020年6月的5400元/吨,持续涨至2021年1月的7700元/吨,涨幅达43%,达到2013年以来的高点。数家规模不一造纸企业,行动却“整齐划一”,涨幅、理由等如出一辙,一家白卡龙头企业财报预计2020年实现净利润8.3亿8.5亿元,同比增长514%~534%,这一轮白卡纸是名副其实的领涨品种。

同样在这一轮,箱板纸、瓦楞纸、铜版纸、双胶纸等纸种的价格也有上涨,但涨幅基本在20%上下,与白卡纸有明显差距。

进入2021年,纸张价格开始了第二波上涨。1月21日前后,前期涨幅相对温和的铜版纸、双胶纸强势补涨。数家文化纸头部企业,纷纷发布涨价函,且都是“一函两涨”:1月底或2月初涨一次,3月初将再涨一次,第一次涨幅有的是300元/吨,有的是500元/吨,第二次则统统将上涨500元/吨。1月24日前后,第一波行情的领涨品种白卡纸再度“起飞”。主要生产商遥相呼应,同样是“一函两涨”。

经历了长达半年多时间的持续上涨,已给印刷包装企业正常生产经营带来前所未有的冲击。如不能有效调控,将对整个印刷业带来严重的大面积影响。在出版产业上,图书、教材印制、发行等造成直接影响。

综合各方分析,业内认为本轮纸张价格连续暴涨,有原材料成本上升、造纸行业产能调整、纸厂限产控价、疫情之后的价格修复需求等市场因素,但从涨价幅度、方式、集中发布等来看,也有供纸方获利需求强烈、抱团涨价的主观因素和现实表现。

如何看待2021年的纸价走势,及其可能给印刷圈带来的影响?

-

首先,如果需求端不出现大的波动,纸厂主动向下调整价格的可能性并不是很大;

-

其次,如果纸价继续上涨,对印刷企业的影响主要体现在成本上;

-

最后,如果涨势过猛,很有可能引发印刷市场的分化与整合。

在疫情仍未消散的情况下,印刷圈和下游行业的发展仍面临很大的不确定性。在当下,产业链需保持必要的理性和冷静,合作互利,是确保产业链生态圈良性持续发展的基本市场法则。

两省一市行业协会建议:印刷行业应尽快探索建立起跨区域、共享型符合市场经济规律的纸张采购供应体系,积极、主动、共同来应对纸张市场的变化,改变目前这种被动应对的局面。广大的印刷企业要在这一特殊时期,采取积极有效的措施。调整经营策略,适时的动态调整库存,提升企业内部管理能力、改进工艺、提高技术、降本增效,开源节流。

一方面产业链上下游行业协会要加强联系沟通,形成有效的对话平台,按市场规律、按法律规范共同维护产业链的健康发展。

另一方面,印刷行业协会应该实事求是的向政府有关部门反映行业企业的呼声,请政府有关部门关注行业的严竣形势,规范上游企业增强自身意识和依法合规经营。

春节过后,两省一市上下游将进行第二次研讨会,邀请更多造纸企业参加,希望形成更好的新的解决方案,共同维护产业链健康发展。